Dans votre magazine Convictions n°56 de début 2024, nous décryptions les premières conséquences de la hausse des taux sur le marché des SCPI :

- Baisse des prix de parts : à l’heure où nous rédigeons ces lignes, et depuis début 2023, une trentaine de SCPI ont baissé leur prix de part.

- Baisse marquée de la collecte de nouveaux capitaux.

- Performances attractives des nouvelles SCPI, qui peuvent profiter de la baisse des prix.

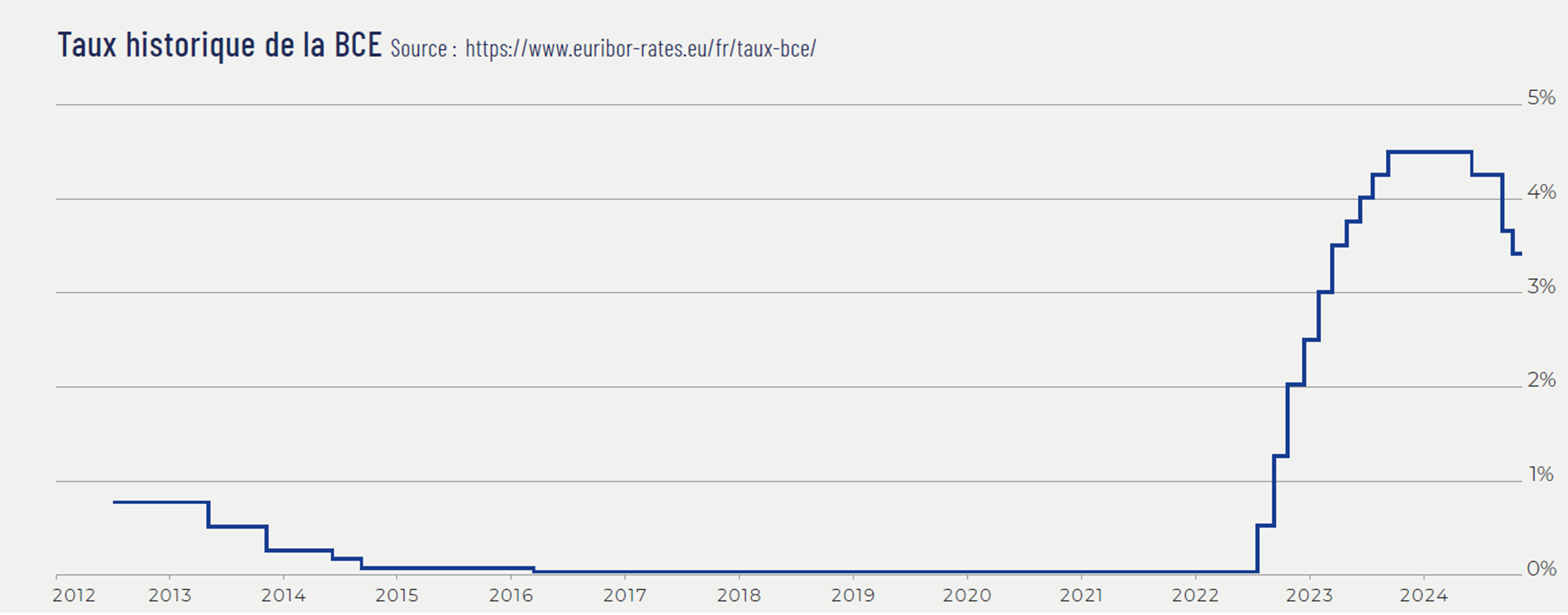

Et depuis juin 2024, forte de sa victoire contre l’inflation, la Banque Centrale Européenne est entrée dans une phase de baisse de ses taux de refinancement : le coût de l’argent rebaisse enfin. Alors, comment investir en SCPI en 2025 dans ce nouveau contexte ?

2025 : une période charnière pour investir en SCPI

Le seul critère du rendement de l’année passée ne saurait évidemment suffire à conclure sur la qualité d’une SCPI, dont la durée de détention sera comprise entre 10 et 30 ans… Pourtant, force est de constater que pour attirer de nouveaux capitaux, il faut afficher les rendements les plus attractifs possibles. La période de prix bas, qui a démarré en 2023, a donc aiguisé l’appétit des sociétés de gestion de SCPI les plus agiles : les créations de nouvelles SCPI ont accéléré : 8 en 2023, 14 en 2024 (au 30 septembre(1)). Vingt-deux nouvelles SCPI qui portent le nombre de SCPI non fiscales ouvertes à la collecte à près de 120. Toutes ont été créées dans le but de saisir les opportunités historiques qu’offre le marché immobilier tertiaire européen.

La polarisation du marché des SCPI

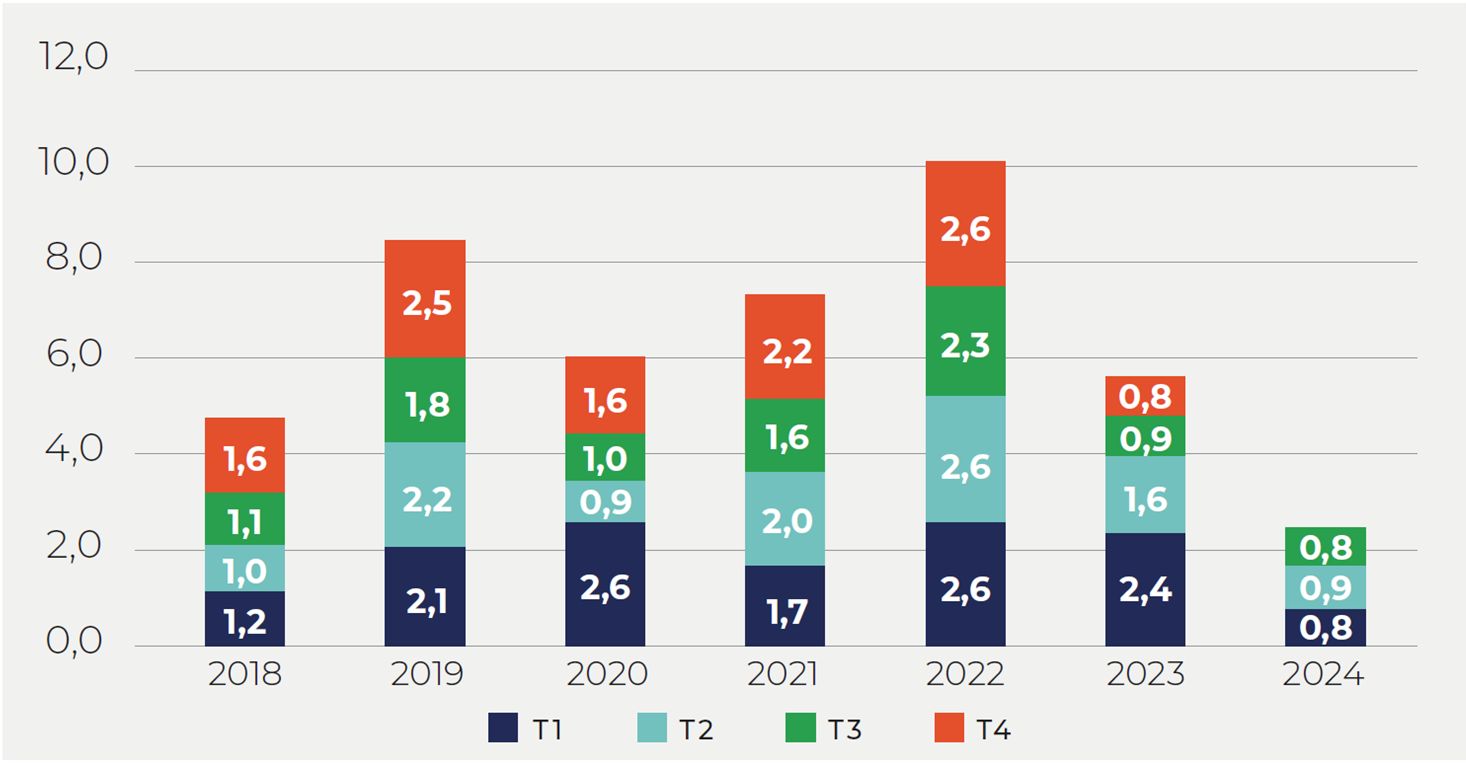

Or, comme le montre cet histogramme arrêté au 30 septembre 2024 par l’ASPIM, la collecte est au plus bas.

En regardant de plus près, on découvre que la réalité est beaucoup plus contrastée qu’il n’y paraît. Quatre grandes familles de SCPI se distinguent à nos yeux :

- les SCPI récentes, toutes sous-cotées(2), dont la collecte est dynamique,

- les anciennes SCPI qui sortent du lot, car plutôt bien gérées (performance attractive, dynamique d’arbitrage, potentielles réversions de loyers, granularité locative), et encore souvent sous-cotées,

- les SCPI récentes qui ont du mal à collecter, principalement pour cause de canaux de distribution insuffisants,

- et les anciennes SCPI qui ne collectent plus : performances de « l’ancien monde », et pour les pires, immeubles vides… Enfin, sur les 2,5 Mds€ collectés depuis janvier 2024, plus de 50% l’ont été par seulement 7 SCPI sur les 120 SCPI ouvertes.

Cette extrême polarisation du marché invite à la prudence dans l’analyse. Beaucoup de nouvelles SCPI rendront heureux leurs associés d’aujourd’hui et de demain, mais quelques-unes ne transformeront pas l’essai, faute de collecte suffisante.

Parts en attente de cession : quelles options ?

Sur les SCPI qui ne collectent plus ou très peu (près des deux tiers des SCPI « ouvertes », à l’heure de la rédaction de ces lignes), les candidats au retrait sont plus nombreux que les nouveaux associés. Notez tout de même que les principaux responsables de ce déséquilibre ne sont pas les particuliers mais les institutionnels : tiraillés par les difficultés de liquidité de leurs fonds collectifs, ils privilégient la vente de parts de SCPI à celle d’immeubles… Ils encombrent les files d’attente depuis des mois. Pour désengorger ce marché secondaire des parts, outre la patience, les sociétés de gestion des SCPI ont peu de choix :

1 - La baisse du prix de souscription

La baisse du prix de souscription fait mécaniquement baisser le prix de retrait (3) : elle a donc comme effet de décourager les cédants les moins déterminés … Le deuxième effet est, au contraire, d’encourager les nouveaux entrants, avec une promesse de performance supérieure, puisque résultant d’une distribution stable rapportée à un prix plus faible. La dynamisation de la collecte constitue la meilleure des solutions. De nombreuses SCPI pourraient encore se laisser tenter…

Pour investir en SCPI en 2025, surveillez les baisses de prix : elles créent souvent des points d’entrée intéressants.

2 - Le fonds de remboursement

Lorsque les parts en attente de cession représentent plus de 10% de la capitalisation d’une SCPI, celle-ci doit mettre en place un fonds de remboursement. Il est nécessaire de le doter avec de la trésorerie : les loyers encaissés, les plus-values de cession…etc. Le prix de sortie au titre du fonds de remboursement est plus faible que le prix de retrait habituel (3) : il a néanmoins un plancher (4) qui correspond souvent à environ 70% du prix de souscription… Là encore, de quoi décourager les retrayants les moins téméraires !

On observe donc que les sociétés de gestion procèdent de manière progressive :

- Elles appellent à la patience des associés ;

- Elles se résignent ensuite à baisser le prix de souscription ;

- Et elles finissent par mettre en place un fonds de remboursement.

Heureusement, moins de 3% des associés de toutes les SCPI demandent à sortir : la logique des sociétés de gestion est bien sûr de défendre prioritairement les intérêts des 97% de leurs associés qui restent, avant de « faire des cadeaux » à ceux qui sortent.

Nos convictions

- Si la liquidité vous le permet, allégez vos positions sur les SCPI de plus de 10 ans qui affichent moins de 5% de taux distribution, sinon, conservez et patientez ;

- Si vous en avez les moyens, renforcez votre portefeuille avec de jeunes SCPI dont la collecte reste durablement dynamique, gérées par des équipes expérimentées, et vous permettant de profiter, tant en France qu’en Europe, d’un momentum historique de prix bas.

Lionel DUCROZANT

Responsable Développement Immobilier, Eternam

l.ducrozant@eternam.fr